盈路证券:拆解美股大牛股晶科能源暴涨逻辑及光伏行业现状

2020-10-16 17:12:23 |来源:壹点网

光伏行业过去十年回顾

其实光伏行业的发展如果按重大转折来算的话其实经历了三个阶段:

先说第一阶段:

最早商业化应用是 2001年始在德国,西班牙等欧洲发达国家,一直到 08 年全球经济危机前,欧洲光伏需求占全球90%份额,生产光伏所需硅料和主要生产设备也主要是欧洲厂家。

有人可能会认为当时的光伏发电成本不要钱,那就有点小儿科了,你要知道当时光伏发电成本折合5元人民币,可以说是能源中的奢侈品,欧洲人当年为何掏那么多钱补贴光伏?

原因很简单,一是经济好了对环境健康更为重视,在能源结构中更多采用光伏,风电等清洁能源,二是决策者们相信光伏这个行业会从奢侈品进化到廉价能源与火电有竟争力,通过前期补贴让更多企业参与进来在欧洲扶持光伏产业,但是螳螂捕蝉,黄雀在后,最终胜利的果实让咱中国给拿下了。

再说第二阶段:当年美国次贷危机导致欧洲减少光伏补贴,而受经济下滑重创的美国开始启动印钞机,然后大力发展光伏等新能源经济,这时的光伏度电成本应降至2块人民币。

第三阶段:8年前欧美共同针对中国光伏企业双反,当年的光伏市场90%在欧美,这对中国光伏企业来说真是毁灭性打击,导致尚德,赛维等光伏企业倒闭。

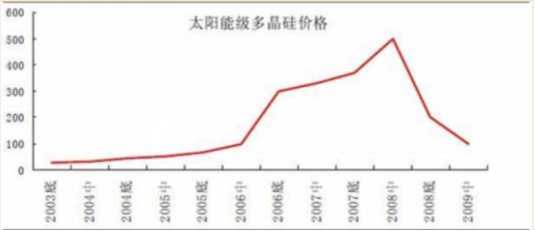

有人说当时倒闭是因为光伏业不景气,这样的说法欠缺逻辑,应该是说他们死在做硅料期货和投资上,在硅料高位时签了硅料大量长单和投资硅料生产,通俗地形容就是做硅料期货爆仓了。(下图是多晶硅的价格)

晶科能源暴涨逻辑解密

美股光伏概念股晶科能源最近可谓是惊艳全市场,股价一个月翻了3倍,我擦!

很多小伙伴根本无法理解为啥涨成这样,但今天我们来复盘一下晶科能源过去几年的发展,就自然而然能够拆解暴涨背后的逻辑了。

早在三年前光伏只占用电量 1%,但已比二十年前增长上百倍了;二是再血战二年淘汰落后产能完成行业集中度提升龙头有10%纯利。而晶科能源刚好受这两点催化剂提振。

三年前光伏组件厂商没有单晶 PERC 的会掉队,但最近一两年多晶没上PERC 的又会掉队,未来的玩家越来越少,行业集中度会越来越高,国外光伏厂家去年底开始很多关闭或减产,这部份量又让中国公司吃了,去年全球前五大厂中晶科吃得最多。在这过程当中可以说是坐收渔翁之利而不费吹灰之气。

晶科主要生产基地在江西上饶,用地成本低,连续好多年每亩只要6万,据说是政府有点关系。其它多数光伏企业在浙江和江苏,土地价格是上饶十倍,还有上饶员工成本也比较低。业务能力超强。毛利一直比天合,阿特斯这些一线大厂高,所以龙头晶科的安全边际和上涨空间更大。

晶科2017年Q1出口占65%,就已经在美国市场份额第一,而时隔三年后晶科能源再次交出漂亮的答卷。晶科能源第二季度实现营业收入84.5亿元,同比增长22.2%;实现净利润3.18亿元,较去年同期增长153.6%。

今年第一季度,该公司实现营业收入84.84亿元,同比增长45.72%;实现净利润2.96亿元,较去年同期增长655%。至此,今年上半年,晶科能源整体实现营业收入和净利润分别为约169.35亿元、6亿元,分别较2019年同期增长约33%、261%。业绩略超预期,单晶转型成果斐然 。

在出货量方面,晶科能源第二季度组件出货总量约4.47GW,环比第一季度3.41GW的出货量有所提升。由于第二季度组件出货量符合公司预期,截至今年上半年,晶科能源组件总出货量达到7.88GW,继续保持全球组件出货量第一的位置。

所以逻辑就是这样简单,说白了,就是有政策扶持,业绩好,概念获资金关注,但细节上面文章有提到,要能挖掘到产业链中最受政策利好影响的标的。

美股光伏概念的投资机会

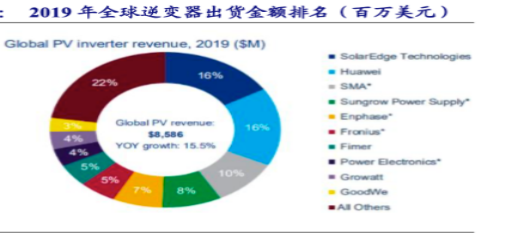

光伏引领逆变器发展,2025年行业需求达200GW,得益于全球光伏市场的快速发展,光伏逆变器的需求量快速增长。根据测算,去年底,光伏逆变器需求量就达到100GW以上,累计装机量在500GW以上。而目前改增福还在加大。逆变器设计寿命一般是20年,质保期通常在5年,逆变器在光伏电站20年期限内基本需要替换1次,故我们假设使用寿命10年的话,2025年逆变器需求量有望达到200GW。

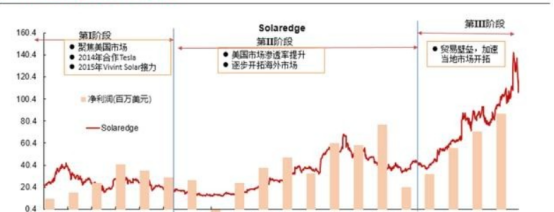

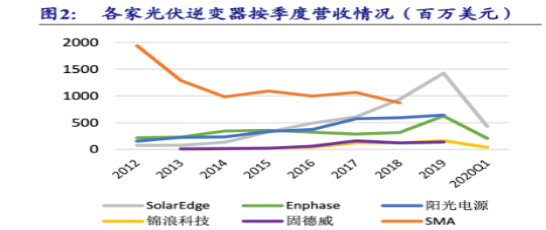

这里不得不提的是在美股上市的企业Solaredge。

这家企业是太阳能光伏发电领域逆变器解决方案提供商,被号称是可改变太阳能收集和管理的方式。

好多年前生产的电流DC优化逆变器系统就已经可以最大限度提高单个PV模块发电的水平,降低能源成本了,目前已经获得将近150多个国家的采用。

去年作为光伏行业的关键一年,而Solaredge在美国户用光伏逆变器市场份额由2013年的4.5%快速增加到2019Q3的60.5%;2019Q3 Enphase占据19.2%市场份额,两家合计占据约80%份额。增速惊人。而当下先手吃肉,后手吃面的市场环境下,Solaredge是当然不让的光伏细分领域小黑马。

从目前来看光伏,新能源之类的概念第一波炒作如期上演,政策面的扶持以及人气的推动市场不排除会酝酿第二波,总之概念不倒股价还有的搞。

所以美股市场的光伏牛股不止晶科能源一个,Solaredge短期等股价有不错的回调之后聪明的投资者是不是要准备一下呢?

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签阅读

-

抗击疫情 爱心捐赠 德多集团一直在行动

2021-08-10 -

左手剥离,右手聚焦,中国华融要回归“最擅长的赛道”

2021-08-10 -

构美GOUMEE迭代新流量服务商后渐入佳境

2021-08-10 -

31期上市辅导后却仍徘徊在A股门外 河北银行上市前景如何?

2021-08-10 -

深化汇率市场化改革 增强人民币汇率弹性稳定市场预期

2021-08-10 -

健全市场化利率形成和传导机制 继续释放贷款市场报价利率改...

2021-08-10 -

嘀嗒白条”低调测试 金融业务存难点

2021-08-10 -

*ST盐湖将在8月10日起恢复上市 中信证券给出近4倍目标价

2021-08-10 -

1.5亿元募资额用于“补流” 卡莱特经营活动现金流转负引关注

2021-08-10 -

熵能新材科创板IPO变更为终止状态

2021-08-10 -

受经济复苏向好推动 股票市场指数震荡上行

2021-08-10 -

沙钢股份终止支付现金购买苏州卿峰100%的股权

2021-08-10 -

东方锆业在手订单充足 大多数产品订单已排到10月底

2021-08-10 -

华东医药中报对应实现的归属净利润约13亿元 同比下降24.89%

2021-08-10 -

新华都上半年对应实现的归属净利润为7356.04万元 同比下降45.98%

2021-08-10 -

宝丰能源拟参与中国化学的非公开发行股份认购 认购金额不超...

2021-08-10 -

东方锆业订单已排到10月底 三祥新材同样受益

2021-08-10 -

接力美好,片仔癀化妆品与郎平一起传承美

2021-08-10 -

CBEC跨博会推360°展商关怀计划,助力企业高效参展

2021-08-10 -

飞跃!中再集团首次跻身《财富》世界500强 位居全球再保险公...

2021-08-10